|

|

|

|||||

|

||||||

第九批國采納入后,這類“重點監控”藥品市場走向如何?摘要:

8月28日,上海陽光醫藥采購網發布《關于開展第九批國家組織藥品集中采購相關藥品信息填報工作的通知》,此次集采共有44個藥品品種195個品規被納入填報范圍,口服溶液、口崩片、顆粒劑、滴眼劑等多種劑型均有涉及。

5年里,國家組織藥品集中采購即將進入第9批。集采的常態化推進,有效保障了患者用得起、用得上優質常用藥,穩住了醫保安全的“基本盤”。而本次集采的一大特點就是對于“國家重點監控品種”給予了特別關注。

重點監控品種可按臨床實際報量,不設下限。即在第九批集采的藥品監控中,重點監控的產品會與其他藥物進行差別對待。這是由于這些受重點監控的產品如麻醉類藥品,如果一味追求完成集采任務量,則可能出現不合理使用的風險。

本次第九批集采的重點監控品種包括有雷貝拉唑、奧美拉唑和艾司奧美拉唑。這三個都是質子泵抑制劑(PPI),其中雷貝拉唑還是這次集采市場規模最大的品種,那從市場角度出發,這場博弈中,誰將在這千鈞一發之際,占據最佳制高點。

01、陷入集采漩渦

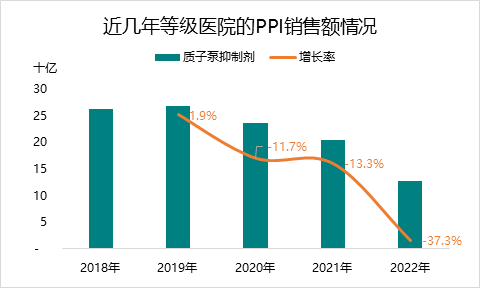

質子泵抑制劑的院內銷售規模持續下降。根據中康開思CHIS數據庫,等級醫院的質子泵抑制劑(PPI)在2019年達到頂峰,接近270億左右的市場規模;2020年和2021年市場規模大幅下滑, 到2022年萎縮到近一半的規模,僅有130億左右,同比下降37%。

2020年,自從第三批集采首次出現質子泵抑制劑的身影,到現今第九批集采已有10個品種被納入。其中,注射用泮托拉唑鈉、注射用蘭索拉唑和注射用艾司奧美拉唑鈉是以往8批集采中市場規模較大的質子泵抑制劑品種。

來源:國家集采中標文件

02、集采影響已基本出清?

雷貝拉唑鈉腸溶片的院內規模在質子泵抑制劑中排名第三,占比11%;而雷貝拉唑其他2個劑型品種,注射用雷貝拉唑鈉和雷貝拉唑鈉腸溶膠囊的院內規模也分別達到9%,本次第九次集采的是雷貝拉唑口服常釋劑型,也是在雷貝拉唑占比最大的劑型。

根據中康開思CHIS數據庫,已納入第七批集采的注射用奧美拉唑鈉,在2022年院內銷售規模依然排名第一,份額占比約20%,比2021年占比15%的份額有所上漲,可見集采后的注射用奧美拉唑鈉和別的品種的競爭反而更加激烈,加速份額集中。

03、9個對手,誰領風騷?

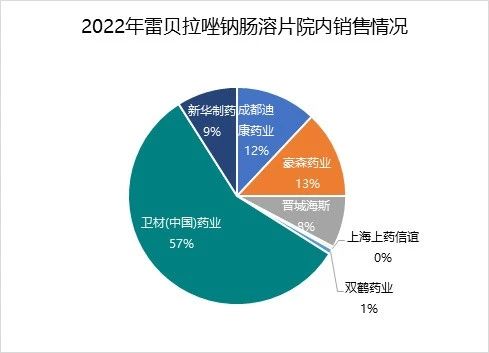

本次集采,雷貝拉唑腸溶片呈現9個國產+1個進口的競爭格局,山香藥業、新華制藥、石藥歐意、九典制藥、珠海潤都、成都迪康、上海安必生、濟川藥業、豪森藥業和衛材 (中國)藥業都擁有這次決賽的入場門票。

2022年雷貝拉唑鈉腸溶片院內規模中,衛材 (中國)藥業市占率最高,擁有57%的份額。其次是豪森藥業和迪康藥業,分別擁有13%和12%的份額。豪森藥業作為該藥仿制藥首家過評的企業,或將根據已有的市場優勢,進一步拓寬市場。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|