|

|

|

|||||

|

||||||

揚子江發威!拿下5大重磅首仿,153個過評品種霸屏摘要:

今年以來,揚子江藥業收獲頗豐:25個品種獲批生產并視同過評,6大品種中選第九批集采,3款1類新藥首次獲批臨床......目前揚子江藥業有23款新藥處于申請臨床及以上階段,4款1類新藥、1款中藥新藥上市可期;仿制藥方面,總過評品種數已達153個,領跑國內其他企業,此外40個品種以新分類申報在審,其中12個暫無首仿(含劑型首仿)。

大豐收!近3年85個仿制藥獲批

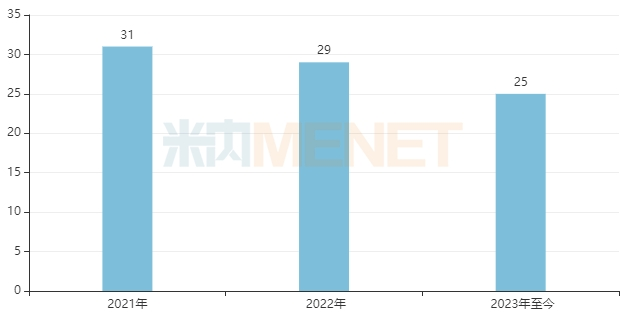

近3年來(2021年至今),揚子江藥業產品管線取得了突飛猛進的發展,不僅收獲了公司首款1類新藥,仿制藥也迎來了豐收期。

以審評結論日期計,近3年來(2021年至今),揚子江藥業(含子公司,下同)累計有85個仿制藥在國內獲批生產(以藥品名稱計,含非首次獲批)。從2021年開始,公司就登頂年度仿制藥獲批TOP10企業榜單,2022年蟬聯榜首,2023年至今已有25個品種獲批生產并視同過評。

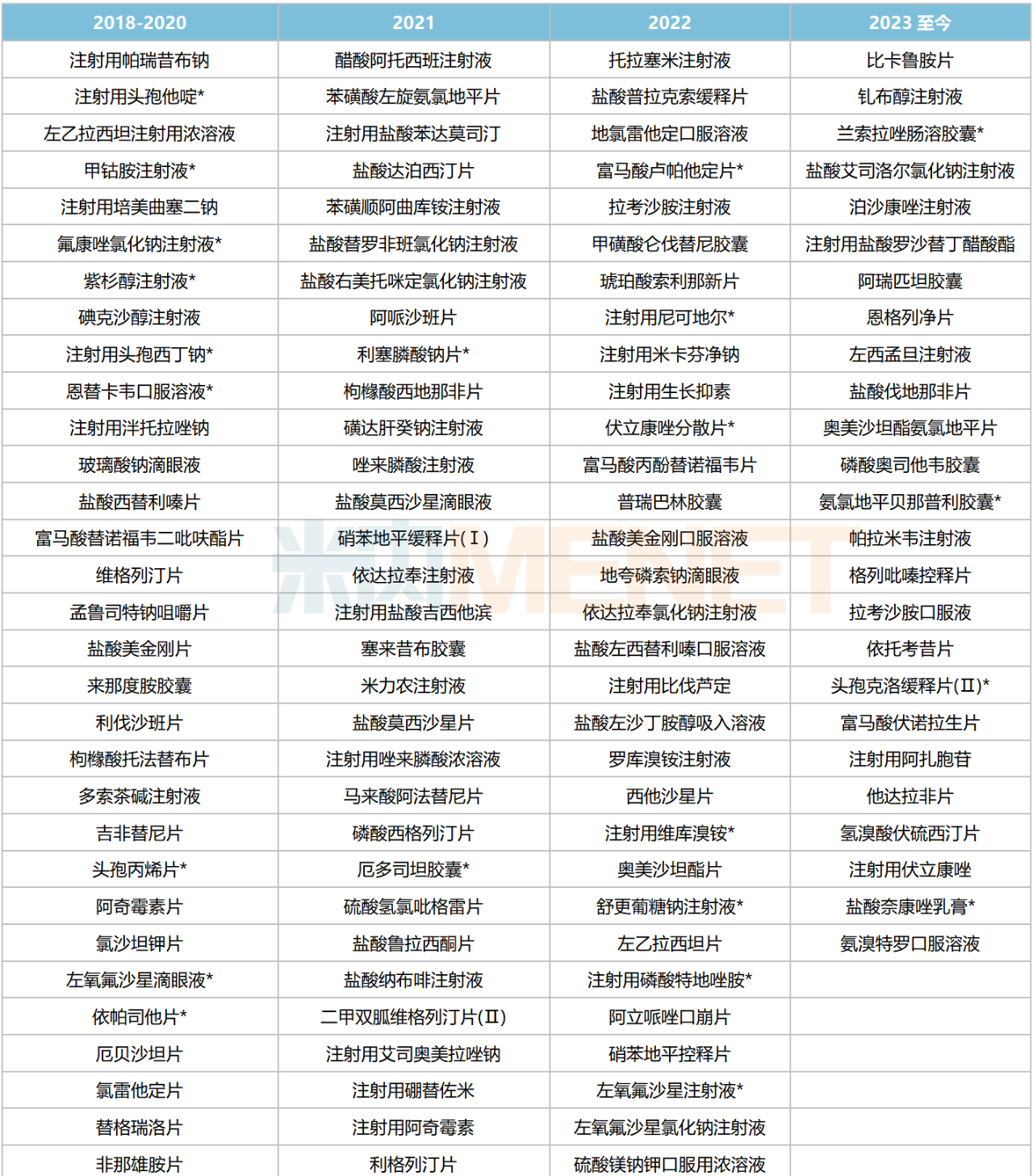

近3年來揚子江藥業獲批上市的仿制藥

來源:米內網中國申報進度(MED)數據庫

85個品種中,有5個為首仿(含劑型首仿),其中原研廠家的舒更葡糖、瑞戈非尼2022年全球銷售額分別為16.85億美元、6.13億歐元。在揚子江藥業之前,國內暫無奈康唑相關制劑獲批,公司的產品填補了市場空白。

近3年來揚子江藥業獲批上市的1類新藥及首仿藥

來源:米內網綜合數據庫

注射用左奧硝唑磷酸二鈉是揚子江藥業首款獲批的1類新藥,這是一款硝基咪唑類抗生素,為奧硝唑左旋異構體磷酸酯衍生物的鈉鹽,2023上半年在重點省市公立醫院的銷售額增速超過185%。

153個過評品種霸屏,6大品種中選第九批集采

截至目前,揚子江藥業已有153個品種通過/視同通過一致性評價,在仿制藥過評榜中穩居首位。

從治療領域看,153個品種涵蓋12個治療大類,集中在全身用抗感染藥物(31個)、消化系統及代謝藥(19個)、神經系統藥物(19個)、抗腫瘤和免疫調節劑(18個)、心腦血管系統藥物(17個)等領域。

34個品種為國內首家過評,蘭索拉唑腸溶膠囊、氨氯地平貝那普利膠囊、頭孢克洛緩釋片(Ⅱ)、鹽酸奈康唑乳膏、伏立康唑分散片、枸櫞酸他莫昔芬片、厄多司坦膠囊等品種為獨家過評。

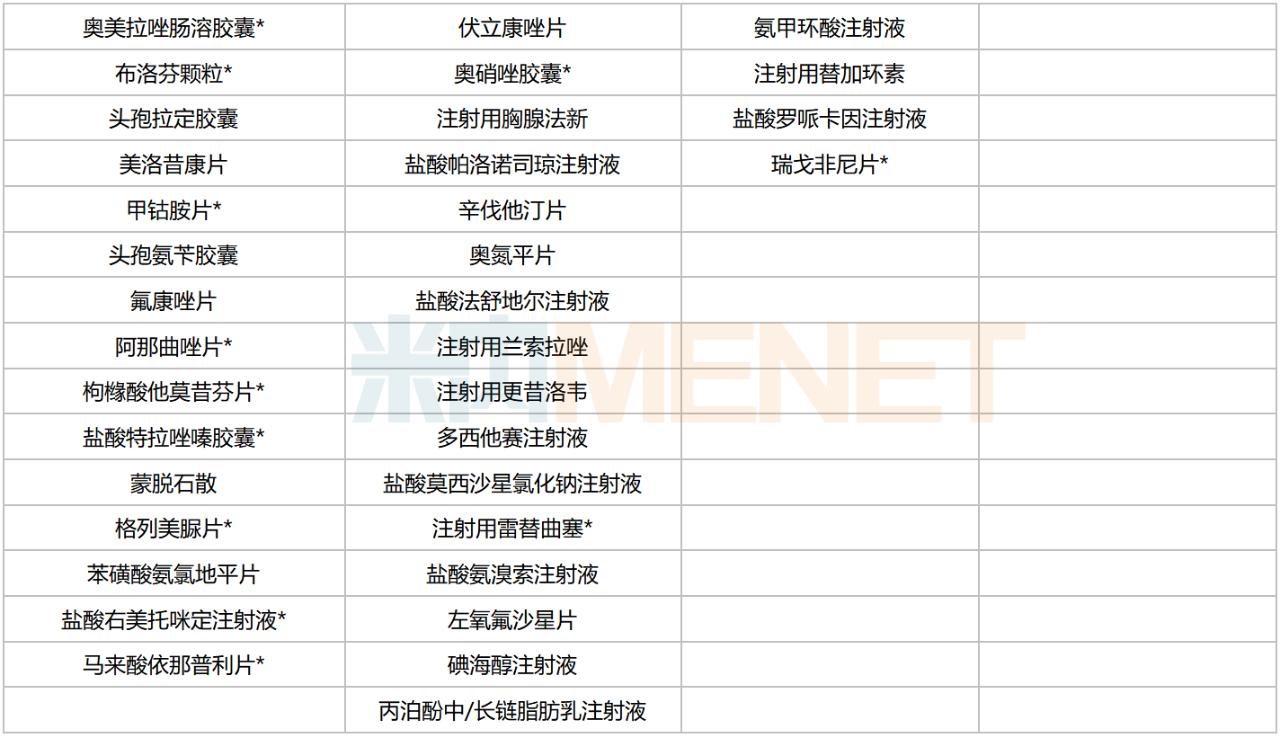

揚子江藥業過評情況

注:標*為首家/獨家過評

來源:米內網一致性評價進度數據庫

豐富的過評品種讓揚子江藥業成為國采的“中標大戶”。在目前國家組織開展并落地執行的七批八輪化藥集采中,公司分別有2個、4個、7個、8個、10個、12個、2個品種中標,合計45個品種。

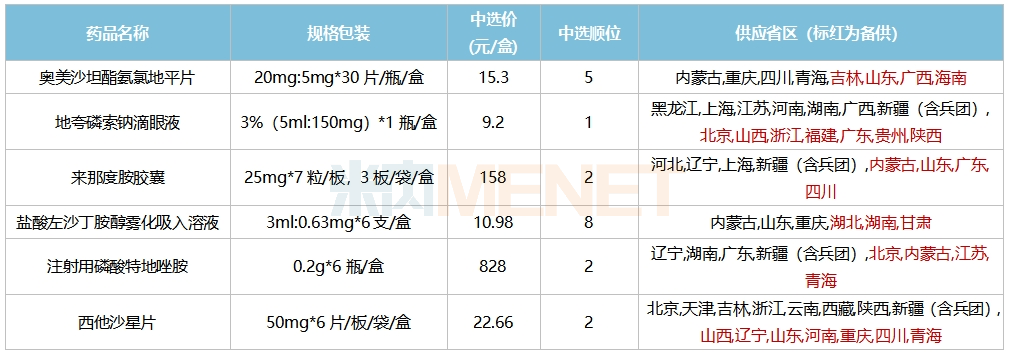

在日前開標的第九批集采中,揚子江藥業有6個品種中標。從2022年中國公立醫療機構終端競爭格局看,公司在上述6個品種中所占市場份額均較低(低于1%),中標后有望快速搶占市場。

揚子江藥業第九批集采中標情況

來源:上海陽光醫藥采購網,米內網整理

從降價幅度看,對比最高有效申報價,來那度胺膠囊降幅超過90%,注射用磷酸特地唑胺降幅超過80%,奧美沙坦酯氨氯地平片、地夸磷索鈉滴眼液、鹽酸左沙丁胺醇霧化吸入溶液降幅均超過75%。

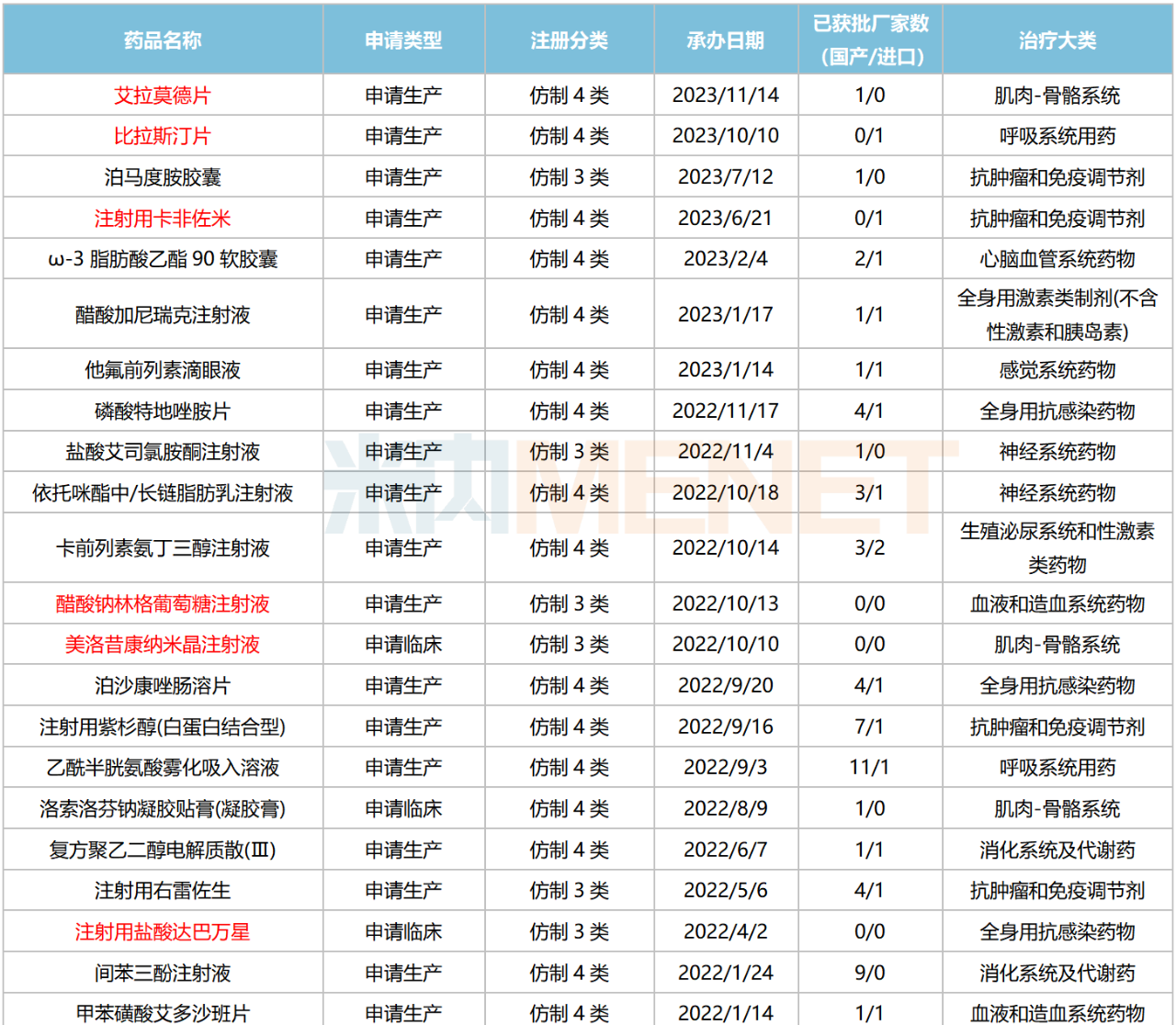

40個新品在路上,4款1類新藥上市可期

除去已獲批/主動撤回/不批準的品種,目前揚子江藥業還有40個以新分類申報的仿制藥在審,其中有12個暫無首仿(含劑型首仿)獲批,包括艾拉莫德片、比拉斯汀片、注射用卡非佐米、美洛昔康納米晶注射液、注射用鹽酸達巴萬星、奧貝膽酸片等。

揚子江藥業新分類申報且在審品種

注:標紅代表暫無國產仿制藥獲批

來源:米內網中國申報進度(MED)數據庫

此外,泊馬度胺膠囊、醋酸加尼瑞克注射液、他氟前列素滴眼液、鹽酸艾司氯胺酮注射液、洛索洛芬鈉凝膠貼膏(凝膠膏)、甲苯磺酸艾多沙班片、普瑞巴林緩釋片、琥珀酸去甲文拉法辛緩釋片、精氨酸谷氨酸注射液、左乙拉西坦氯化鈉注射液、糠酸莫米松鼻噴霧劑等品種目前獲批的國產企業數均只有1家。

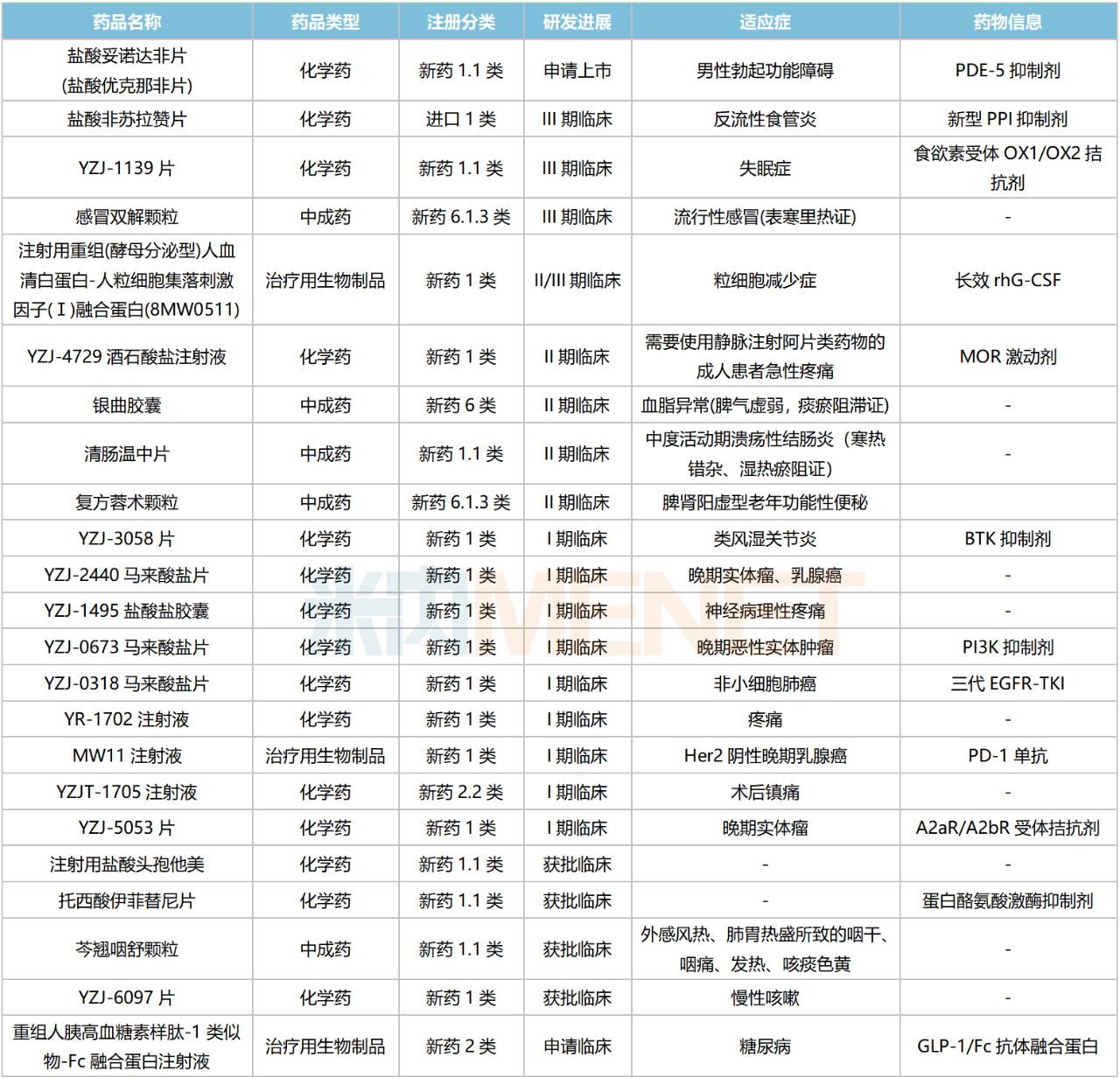

創新藥方面,含引進的產品在內,目前揚子江藥業有23款新藥(不含已上市新藥及拓展新適應癥)處于申請臨床及以上階段,涵蓋抗腫瘤、神經系統、內分泌、心血管等多個治療領域,其中15款為化學藥(14款1類新藥)、5款為中成藥、3款為生物藥(2款1類新藥)。

揚子江藥業國內在研的創新藥

來源:米內網綜合數據庫

14款化藥1類新藥中,鹽酸妥諾達非片(PDE-5抑制劑)上市申請已于2023年2月25日獲承辦,有望于2024年獲批上市。鹽酸非蘇拉贊片(新型PPI抑制劑)、YZJ-1139片(食欲素受體OX1/OX2拮抗劑)處于III期臨床;3款生物藥新藥中,8MW0511(長效rhG-CSF)已步入II/III期臨床,用于治療粒細胞減少癥。

5款創新中成藥中,用于流行性感冒(表寒里熱證)的感冒雙解顆粒已步入III期臨床,上市可期。此外,銀曲膠囊(血脂異常)、清腸溫中片(潰瘍性結腸炎)、復方蓉術顆粒(老年功能性便秘)均處于II期臨床。

資料來源:米內網數據庫等

注:米內網《中國公立醫療機構藥品終端競爭格局》,統計范圍是:中國城市公立醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院,不含民營醫院、私人診所、村衛生室;上述銷售額以產品在終端的平均零售價計算。數據統計截至11月24日,如有疏漏,歡迎指正!

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|