|

|

|

|||||

|

||||||

一文讀懂:中國化藥注射劑市場格局摘要:

醫藥網10月18日訊 10月15日,國家藥監局發布的《化學藥品注射劑仿制藥質量和療效一致性評價技術要求(征求意見稿)》,正式拉開了化學藥注射劑一致性評價的序幕!

今天,將中國化學藥注射劑的市場格局做一系統分析,為使大家對即將全面啟動的化學藥注射劑一致性評價工作有個立體了解而提供一些背景資料。以下分別從劑型占比、市場規模、批文分布、治療領域分布和不良反應等五個方面進行論述。

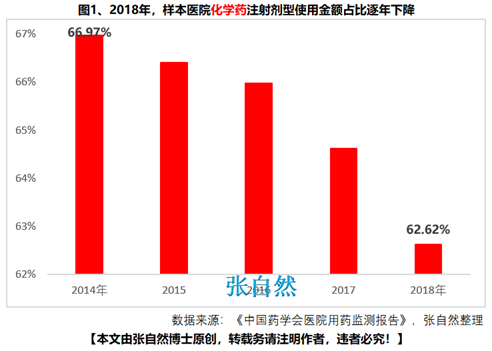

一、劑型占比

在中國醫藥市場,注射劑型占比很高,但近年正在逐漸下降。

據《中國藥學會2018年度醫院用藥檢測報告(化學藥品與生物制品部分)》統計,近5年來樣本醫院注射劑型使用金額占比已從2014年的66.97%下降到2018年62.62%,5年下降了4個百分點,皆因政策調整使然,2017年10月的兩辦文件發布以來,各方對能口服就不注射、能肌注就不靜注的要求越來越嚴,所以注射劑型占比正逐年下降。

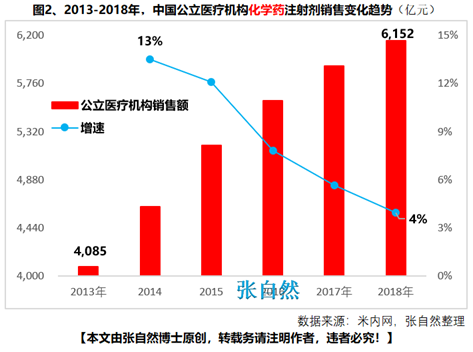

二、市場規模

在全國的注射劑整體市場中,化學藥注射劑是主流,化學藥注射劑市場規模占全國注射劑整體市場的72%左右。

近年來化學藥市場增速雖然逐年下降,其增速已由2014年的13%下降到了2018年的4%,但化學藥注射劑市場的絕對值依然逐年增長,已由2013年的4085億增長到了2018年的6152億元。所以,化學藥注射劑一致性評價的影響要比先期進行的口服劑型一致性評價的影響大得多。

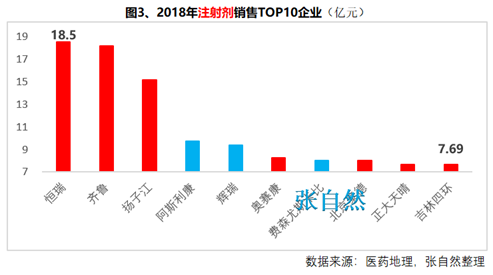

●TOP10企業

化學藥注射劑多是大企業的天下,如圖3所示的2018年銷售額排前10位的藥企恒瑞、齊魯、揚子江等都是耳熟能詳的知名大型企業,且其中還有阿斯利康、輝瑞等跨國藥企,因此,后化學注射劑一致性評價時代,化學藥的競爭,將是旗鼓相當的大型藥企間的競爭,其激烈程度可想而知。

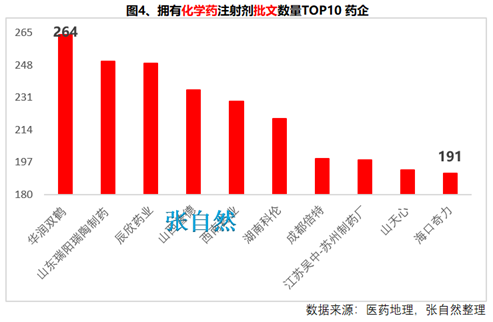

三、批文分布

截止今天,國產藥品批文共有16.54萬個(不含進口批文4070個),其中化藥批文10.4萬個,化學注射劑型批文則有33775個,這些批文多在雙鶴(原北京制藥廠)、西南藥業、白云山天心等老牌化藥企業手上,這些企業將是化學藥注射劑一致性評價的主力軍。

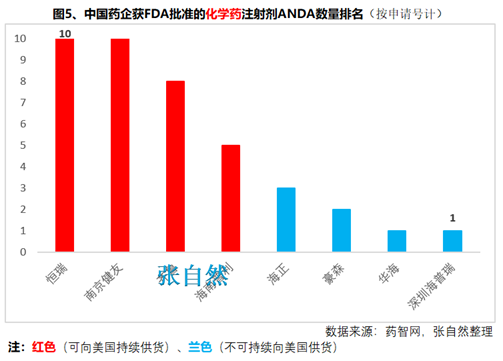

●擁有NADA的藥企排名

就中國藥企目前的狀況而言,勇于走出國門并能通過FDA的批準拿到NADA本身就是能力的象征,一則可以搶占國際市場掙得外匯,二則這些品種回國參與一致性評價競爭還會享有特權,即同一條生產線生產的優先在歐美主流市場上市銷售的產品,回國進行一致性評價時不但耗時短、投入低而且成功率高,如浙江華海在兩次4+7帶量采購中都因此而大有斬獲。

而FDA對注射劑的要求要比對口服的要求嚴格的多,恒瑞、南京健友生化、齊魯等企業已分別獲批了多個美國NADA,其優勢將在一致性評價中充分體現出來。

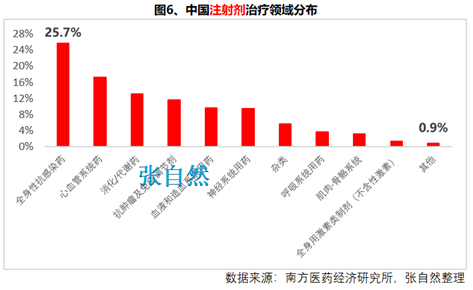

四、治療領域分布

就治療領域而言,在現存的3萬多個化藥注射劑批文中,屬于全身抗感染的居多,超過1/4, 其次是心血管、消化/代謝等領域的批文也很多。

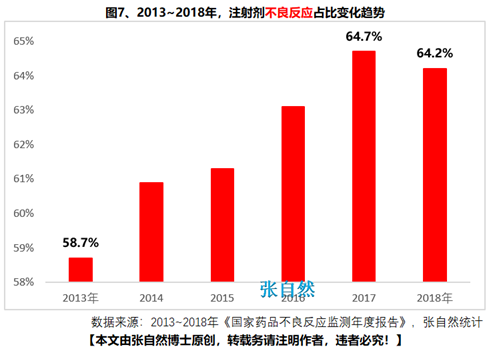

五、不良反應

注射劑的不良反應一直居高不下,并還不斷上升之勢,但2018年開始已有所下降,已由2017年的64.7%下降到了2018年的64.2%,下降了0.5個百分點。

注射劑市場規模大、批文多、風險大,且涉及的多是大型企業和跨國企業,所以即將全面啟動的化藥注射劑一致性評價對中國產業的影響將是空前的。

而鑒于一致性評價的費用支出和過評后隨之而來的價格廝殺,也給相關企業提出了更高的戰略決策要求,選那些品種進行一致性評價、過評后如何收回成本等等都需進行縝密考慮。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|