|

|

|

|||||

|

||||||

醫藥零售股紛紛漲停 后疫情時代“優質賽道”觸底反彈?摘要:

醫藥網8月11日訊 截至8月9日收盤,醫藥板塊整體回暖,今日wind醫療保健指數上漲1.28%。其中,醫藥零售板塊表現尤其突出,一心堂、益豐藥房、大參林等紛紛漲停,健之佳、老百姓和漱玉平民也有不錯的漲幅。

但這一輪估值回調后的補漲,說明市場對后疫情時代的零售藥店的長期穩健發展仍具備信心。近幾年,醫藥零售股在資本市場上也經歷數次回調,但很多主流行業研究機構仍將其視為“未來健康產業增長最確定的優質賽道”。在行業頭部效應愈加明顯趨勢下,未來隨著板塊中長期景氣度回升,頭部零售藥企的高確定性以及成長潛力將進一步加強。

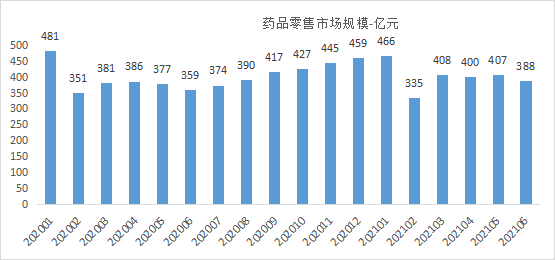

截至今年上半年,全國零售藥店市場規模仍然保持增長。據中康CMH數據顯示,雖然受到集采和局部地區疫情相關品類限購的影響,2021年上半年,全國零售藥店銷售規模累計高達2403億元,同比增長2.9%。其中,藥品銷售額1885億元,同比增長16.5%,非藥品銷售額519億元,下降27.9%。非藥品銷售規模大幅度下降主要和口罩,體溫計,消殺產品等和防疫相關的品類下降導致。

數據來源:中康CMH

頭部上市零售藥企近期的中報業績也頻頻報喜,一心堂發布業績預告稱,2021年1-6 月,公司實現營業總收入67.02億元,較去年同期增長11.16%;歸屬于上市公司股東的凈利潤 5.24 億元,同比增長 25.82%。截止今年二季度,公司擁有直營連鎖門店8053家,較上季度末增加516家,增幅達6.41%。

而在后疫情時代,醫藥零售在恢復平穩發展之后,行業未來的發展后勁在哪里?我們可以分別從行業中長期的核心驅動因素以及長期競爭格局、市場規模來看。

1、中長期:“雙通道”推動下,下半年有望迎來高確定性恢復

中信證券最新研報顯示,2021Q1藥店收入增長環比回落,主要由于去年同期防疫物資銷售旺盛致基數較高、新開店節奏稍有波動、部分省市感冒藥下架等階段性影響。

市場預計2021Q3起行業將逐季恢復,下半年重回符合市場預期的快速長軌道。全年看國疫情消退后,創新藥、中藥、慢病處方藥品等銷售旺盛,同時渠道議價能力加強,保障較高同店銷售增速及盈利能力,全年業績確定性強。同時在醫保局規范院市場藥品營銷、專利藥和高端仿制藥營銷方式已率先變革的趨勢下,我們長期看好院外零售市場景氣度提升。

醫保談判藥品“雙通道”管理,渠道價值進一步凸顯。國家醫保局5月10日發布《關于建立完善國家醫保談判藥品“雙通道”管理機制的指導意見》,明確將臨床價值高、需求迫切、費用高、替代性不高的藥品納入“雙通道”,同時從國家層面明確將定點零售藥店納入供應保障范圍(醫保支付標準與醫療機統一)。

預計全國推行后有望解決此前部分藥品進院難的難題,大大鼓勵市場化競爭。我們預計率先對接處方流轉平臺、具備專業化服務能力的龍頭企業有望與上游工業合作空間加大,在品類和渠道方面實現全方位、專業化的深化合作,DTP、特慢病藥房等多元化業態有望迎來蓬勃發展。

2、長期:行業競爭格局更清晰,頭部效應凸顯

醫藥零售未來十年的主旋律是處方外流與行業集中度提升,從大市場格局看,連鎖藥店還有很大的市場增長空間。

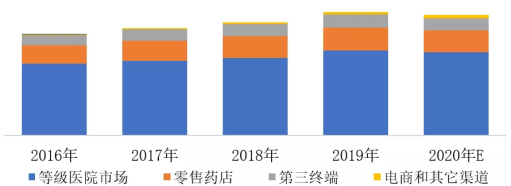

2019年,全國藥品終端市場總規模達到1.82萬億,其中,以等級醫院為主體的醫療機構1.44萬億,占全終端銷售額約79%;而零售終端(含電商)銷售額3772億,占全終端銷售額約21%。隨著各地對處方外流的探索及院外渠道處方藥承載能力的提升,我們預計未來五年處方外流比例將達到5%-10%,也就是零售終端藥品銷售額的轉移增量約725億-1450億。

圖表2:2016-2020年醫藥終端市場規模

數據來源:中康CMH

另外,從行業集中度看,現階段我國醫藥零售的行業集中度極低,以京東健康、阿里健康等醫藥電商,以及零售藥店的頭部連鎖藥店營收額計算,行業CR20的比例不足30%,遠低于日本、歐美成熟國家的比例。如果預計五年后行業CR20達到40%,那么留給頭部企業的增量市場也可以超過500億。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|