|

|

|

|||||

|

||||||

最高漲86.38%!頭孢氨芐集采續約3漲1跌摘要:

集采到期藥品在續約時繼續降價這在大多數情況下是默認的現象,然而對于普藥、老藥,特別是市場過度競爭和成熟的藥品則不按“常理”出牌。

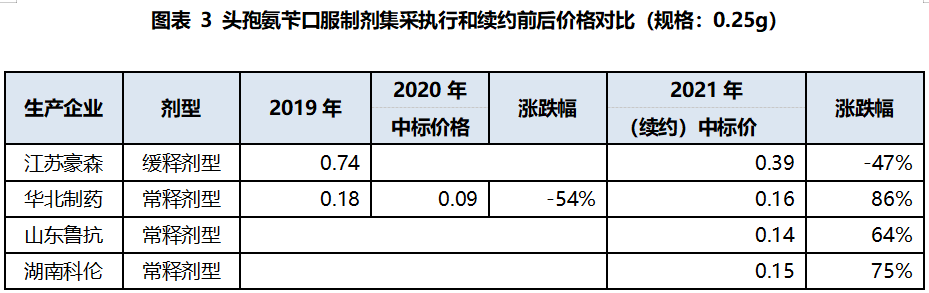

2021年5月全國12省的續約頭孢氨芐口服常釋劑型的中標結果卻一反常態,以高出第二批國采價格66%以上,最高漲幅達86.38%的比例中標。這說明集采續標的價格并不一定會降價,也存在漲價的必然性。主要表現在供應鏈上的需求平衡和下游市場成熟度,而頭孢氨芐以及其他頭孢類抗菌素正是這個范圍的典型品種。

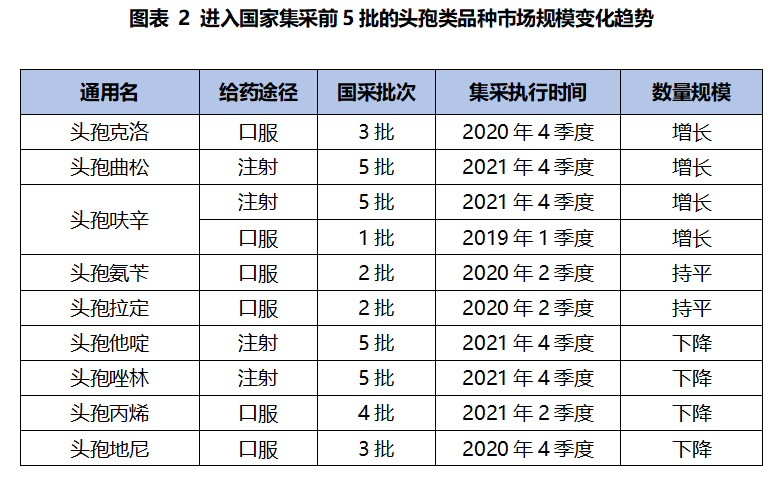

頭孢類抗菌素是臨床常用藥物,其單方和復方制劑在市場上活躍的供應品種接近50種。此類被納入國家前5批集采的有9個,而在即將開展的第7批國采中還將新納入了5個頭孢品種。大部分列入集采的品種屬于市場飽和且競爭激烈的領域。近年來對抗生素合理用藥的嚴格管控,疊加近兩年的疫情因素,我國整體抗生素及頭孢類規模處被壓縮的趨勢。

集采執行后頭孢類制劑市場變化

從第一批國家集采開始便有頭孢呋辛酯口服劑型被納入,隨后的每批國采都有頭孢品種入選。隨著注射劑一致性評價的迅速開展,在2021年的第5批國采中有4個注射類頭孢大品種同時入選。

目前已經進入國家集采前5批的頭孢類產品中,集采執行后數量規模有較明顯增長的是三個經典頭孢品種:頭孢呋辛、頭孢曲松和頭孢克洛,其他幾個集采品種都處于持平或下降趨勢。

原料成本上漲,集采續約價格觸底回調

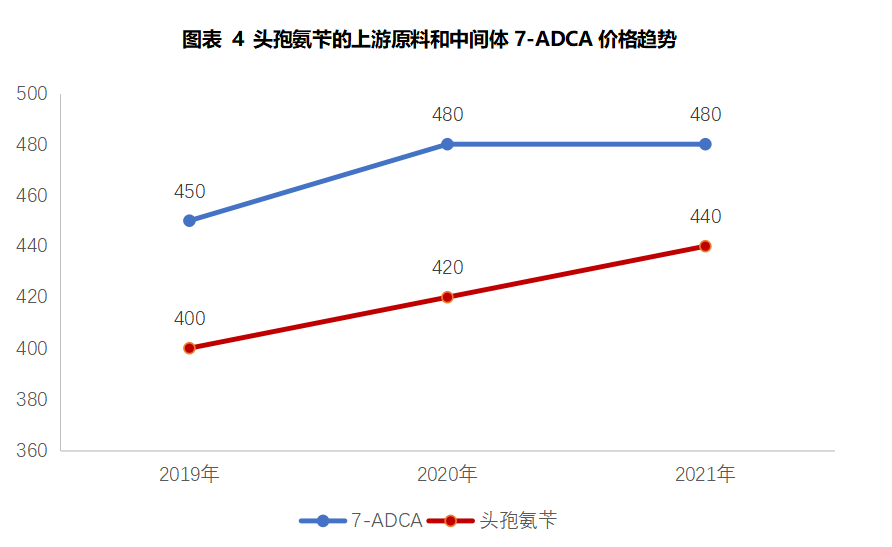

進入集采的藥物通過以價換量,大多數品種的價格已經大幅度下降到合理水平甚至是超低位置,而隨著一些品種原料成本的波動上漲,價格的回調也逐漸成為一個常態。以頭孢氨芐為例,作為第二批國采中最先進入續約周期的品種,在2021年3月份后公布的各省續約價格都有較明顯的提高,究其原因,主要是來自上游原料藥及中間體的價格成本上升導致的正常調整。

根據健康網跟蹤統計,近三年頭孢氨芐的上游原料藥和中間體7-ADCA的價格持續上漲,而7-ADCA也是另一個國采品種:頭孢拉定的上游中間體。其他頭孢類原料藥中,近期上漲最明顯的是頭孢曲松,其價格由2021年的不到700元/公斤,上漲到最新的850元/公斤,作為進入第5批集采的頭孢注射劑類中經典代表品種,我們將繼續關注該品種的上下游價格波動和集采執行后的走勢。

競爭格局和未來趨勢

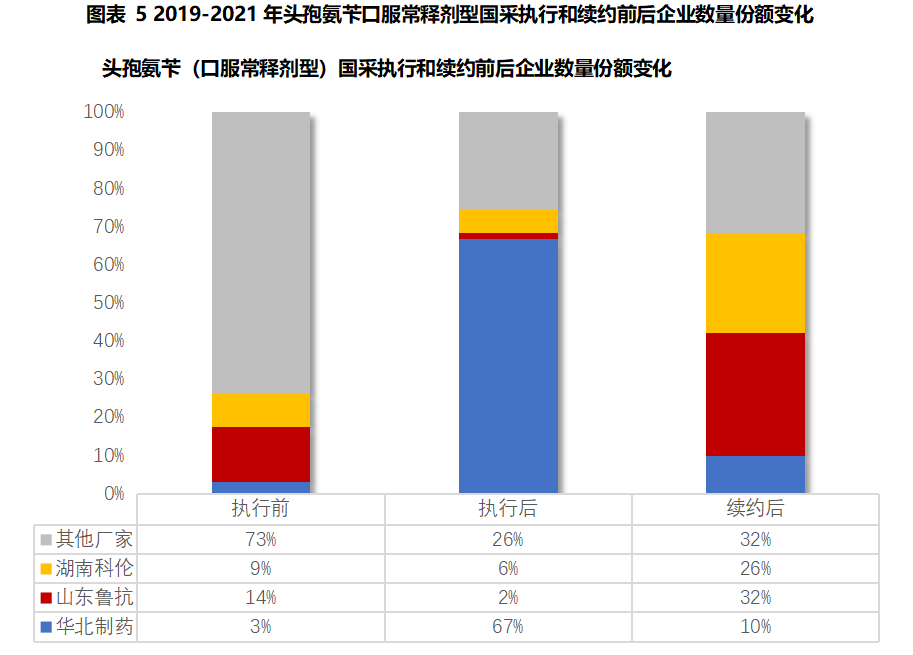

從頭孢氨芐口服常釋劑型的市場數量規模來看,中標廠家華北制藥,和續約新增加的山東魯抗、湖南科倫,三家都是具備在原料及中間體產業鏈優勢的企業,目前在下游制劑市場的份額合計已經達到70%左右。

帶量采購執行后企業份額集中度的提升成為必然的趨勢,集采中標企業中也以自身具有原料藥和制劑一體化特征的企業占據優勢。

對于大多數頭孢類品種來說,集采中標企業都是在有限的存量市場中進行量價博弈,未來的企業集中度也將更加提升。但更重要的規則卻是供需關系,下游的價格取決于原料藥及輔料等價格成本影響,這是市場經濟下的硬道理。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|